太陽光発電で得られた売電収入について、納税義務が発生する可能性があることをご存知ですか。

こういった条件は、しっかり把握しておいたほうが後々慌てずに済みます。

会社員などをしていると、確定申告というものに対してなじみがなく、ピンとこない方もいると思いますので、太陽光発電に関わる税金について徹底解説します。

太陽光発電にかかる税金とは

太陽光発電を設置するときに気にすべき税金は、下記表の4つになります。

もちろんこれにすべての人が該当するわけではないので、ご注意ください。

| 税務の種類 | 税務発生条件 | 税額・納税期間 | 減免特例など |

| 固定資産税 | 10kW以上の設備全般で その年の評価額が150万円以上 |

評価額の1.4%を17年間 | 中小企業者が設置する場合最初の3年間の固定資産税が1/2に。 |

| 消費税 | 税抜きの売電収入が 年間1,000万円以上 ※1 |

税込売電収入のうちの消費税分。 | 購入金額(取得金額)を耐用年数17年で割った額を毎年控除できる。 グリーン税制の利用も可能。 |

| 所得税 | 売電収入および他の雑所得の合計が 年間20万円以上 |

確定申告後、収入全体に加算されたのち合計額に合わせて5~40% | |

| 住民税 | 給与以外で収入がある場合は金額に関わらず基本的に申告が必要。 | 全国一律10% | ― |

※参考URL:http://standard-project.net/solar/tax/

※1:年間売電収入税抜き1,000万円以上の業者を課税業者、1,000万円以下を免税業者といいます。

所得税は、いくつかの所得区分があるため注意が必要です。

全量売電は基本的に雑所得になりますが、一定以上の規模になったり、きちんとした管理をしていれば事業所得になりますし、余剰売電はケースによって雑所得や事業所得、不動産所得に分かれます。

以下、例外となる事業所得と見なされるケース、不動産所得と見なされるケースを記載します。

■ 例外 事業所得と見なされるケース

- 50kw以上の施設

- 50kw未満の施設でも一定の管理を行っているとき

①土地の上に設備を設置した場合で当該設備の周囲にフェンス等を設置しているとき

②土地の上に設備を設置した場合で当該設備の周囲の助走や当該設備に係る除雪等を行っているとき

③建物の上に設備を設置した場合で当該設備に係る除雪等を行っているとき

④賃借した建物や土地の上に設備を設置したとき

(注)自己の建物の上に設備を設置した場合で特段の管理を行っていないときは、雑所得になります。 - 自宅兼店舗に設置した太陽光発電設備の余剰電力による売電収入

■ 例外 不動産所得とみなされるケース

- 賃貸アパートに設置した太陽光発電設備による余剰電力の売電収入

税金に不備がありますとあとから追徴課税や延滞税を取られたりして面倒なことになりますので、一度管轄の税務課に話を聞くことをオススメします。

確定申告は必要?

売電収入には所得税が課税されますが、それぞれ申告が必要なケースは異なります。

ここで、確定申告が必要な基準をしっかり確認しておきましょう。

雑所得の確定申告はいくらから必要?

雑所得の確定申告は、20万円以上になると課税対象になります。

ここで注意することは、収入≠所得ということです。

収入から経費を差し引いた額が所得になりますので、その年にいくら経費をかけたのか申告できるよう精査しましょう。

事業所得の確定申告はいくらから必要?

事業所得とみなされる太陽光発電施設の場合、38万円以上が課税所得となり確定申告が必要となります。

38万円以下となりますと、基礎控除38万円と相殺されますので、確定申告はしなくても大丈夫です。

確定申告をする?しない?の見極め方

確定申告が必要にな条件は、一定以上の所得金額であることを前述しました。

その際、どのくらいの規模だと確定申告が必要になるのか、だいたいの目安でいいますと、10kw未満の住宅用の場合自家消費を優先とした余剰売電である場合は基本的に確定申告は不要の施設となりますが、10kw以上の全量売電で展開している場合確定申告は必要となる可能性は高くなります。

確定申告をしたくないとお考えの方は、10kw未満の住宅用で太陽光発電設備を設置することをオススメします。

所得の計算式

所得の計算は、売電収入と必要経費を計算する必要があります。

ここでは、全量売電となったときの計算式について記載します。

(1) 売電収入の計算

| 年間売電収入(円)=年間売電量(kwh)×売電単価(円/kwh) |

(2)必要経費の計算

| 必要経費=減価償却費+支払い利息+その他経費 減価償却費=(太陽光発電施設導入費用(円)-補助金(円))×1/17(減価償却率) |

※法定耐用年数17年により算出されるので、17年経過し償却期間が終了したものについては0になります。

その他経費とはどのようなものが該当してくるのか、下記に記載します。

- 償却資産税

- 保険料

- 借地費用

- 太陽光発電施設の点検・メンテナンス・工事・清掃費用

- 電気代(夜間のパワーコンディショナーなど)

- 部品交換費用(パワーコンディショナーなど)

- その他管理費(50kw以上で選任の電気主任技術者が必要な場合など)

これらがその他の経費としてかかってきます。

確定申告に必要な書類

確定申告に必要な書類は2種類に分かれます。

確定申告には、白色申告と青色申告が存在します。

この2つの違いを以下の様に定めています。

- 経費をおおまかに計算するだけで、申告ができる方法(白色申告)

- 取引を細かく記録しなければならないが、控除額が多くなる方法(青色申告)

■ 白色申告|必要書類

- 確定申告書 B

- 各種控除関係の書類

- 源泉徴収票(給与所得などがあった場合)

- 収支内訳書

■ 青色申告|必要書類

- 確定申告書 B

- 各種控除関係の書類

- 源泉徴収票(給与所得などがあった場合)

- 青色申告決算書

また、各種控除関係の書類は以下です。

- 社会保険料控除

- 小規模企業共済掛金控除

- 生命保険料控除

- 地震保険料控除

- 雑損控除

- 医療費控除

- 寄付金控除

太陽光発電の確定申告の流れ

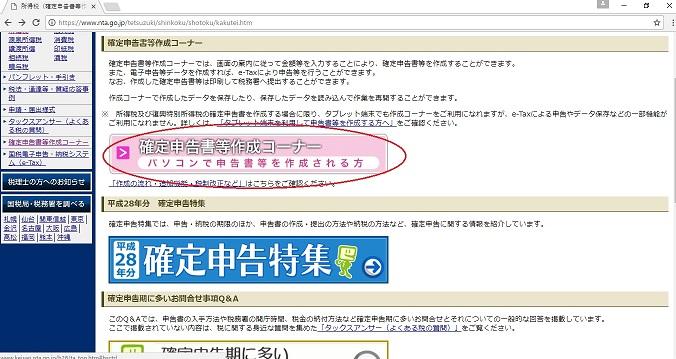

国税庁のHPからパソコンで確定申告書を作成することができます。

今回は給与所得を得ている人で、太陽光発電の所得が雑所得になる場合の流れを説明いたします。

手順1 国税庁HPの「確定申告書等作成コーナー」ボタンをクリックします。

手順2 「申告書・決算書・収支内訳書等作成開始」ボタンをクリックします。

手順3 「書面提出」ボタンをクリックします

e-Taxでも行えますが、今回は書面提出の方でやってみます。

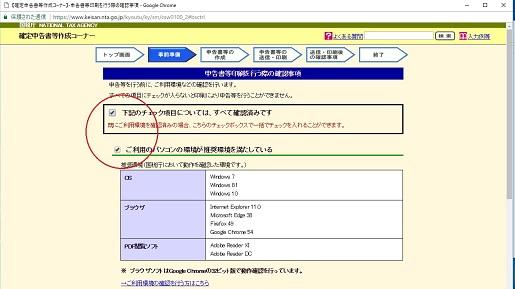

手順4 パソコンの動作環境を確認してチェックボックスにチェックを入れます。

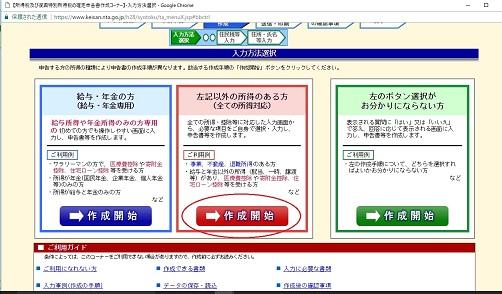

手順5 「所得税コーナー」ボタンをクリックします。

手順6 「左記以外の所得のある方の作成開始ボタン」クリックします。

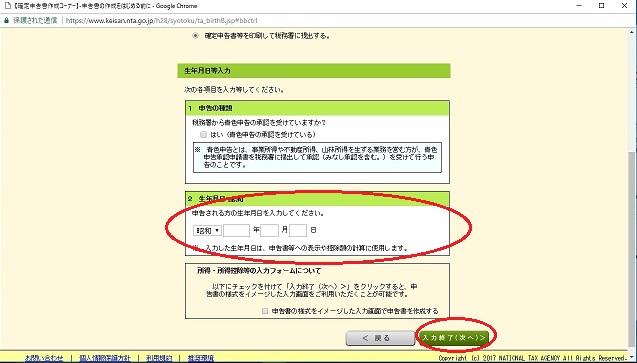

手順7 生年月日を入力して入力終了(次へ)ボタンをクリックします。

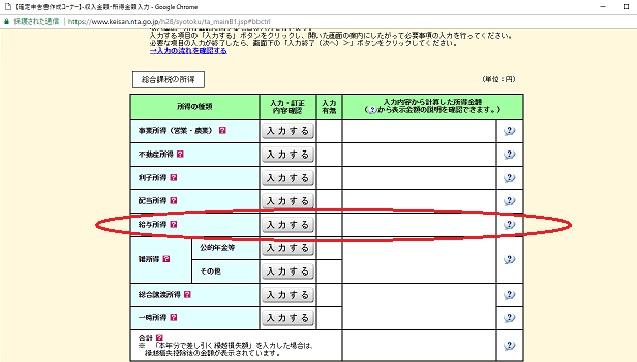

手順8 「給与所得の入力する」ボタンをクリックします。

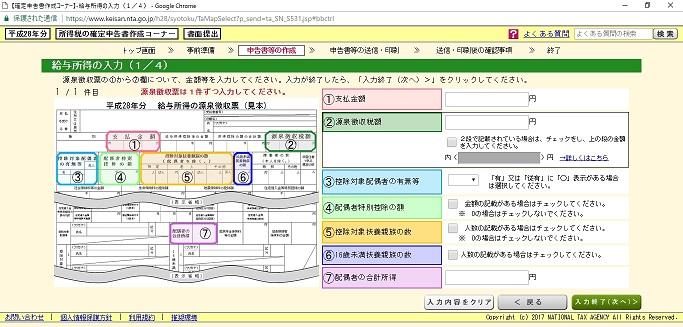

手順9 「給与所得の入力」画面で詳細内容を入力します。

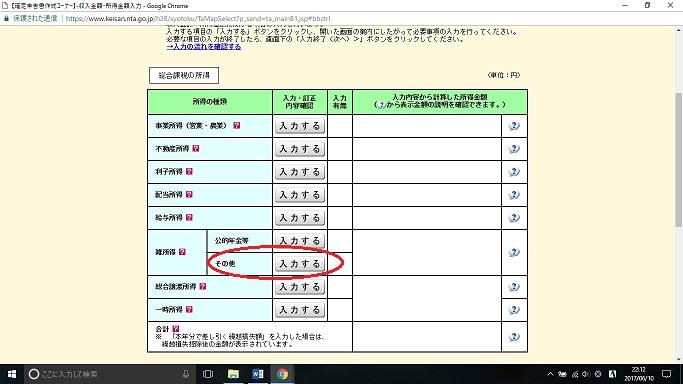

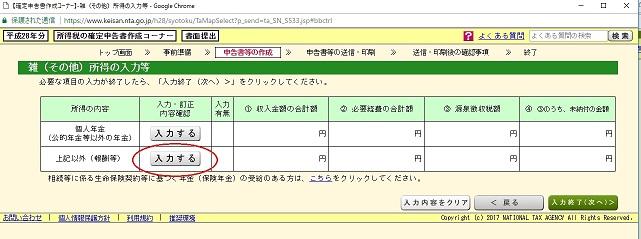

手順10 「雑所得-その他の入力する」ボタンをクリックします。

手順11 「上記以外(報酬等)の入力するボタン」をクリックします。

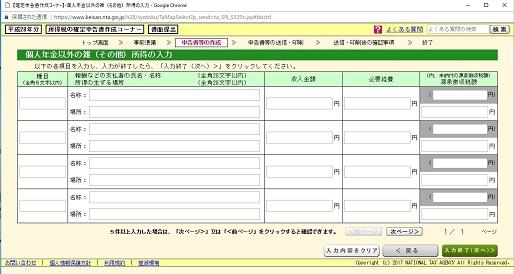

手順12 「雑所得の入力」画面で詳細内容を入力します。

太陽光発電の確定申告では最もメインとなるところです。

支払者氏名のところに売電先の電力会社を記入します。

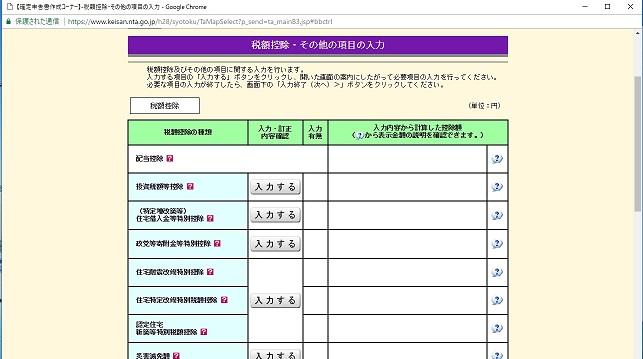

手順13 所得控除入力がありましたら該当項目に入力します。

手順14 税額控除がありましたら該当項目に入力します。

手順15 計算結果確認画面がでますので、間違いが無いかよく確認します。

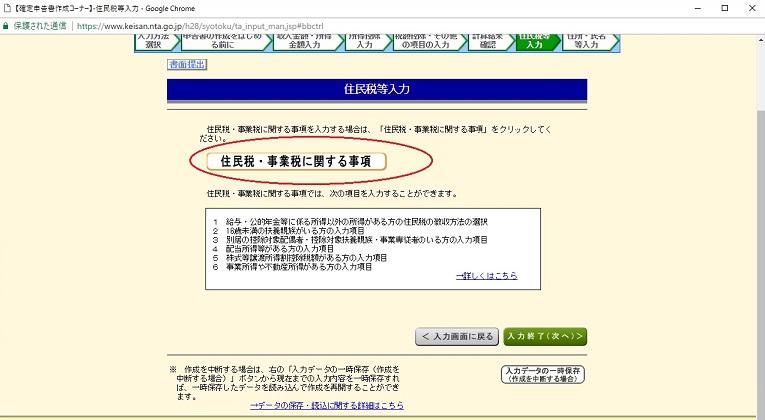

手順16 「住民税・事業税に関する事項」のボタンをクリックします。

手順17 住民税・事業税に関する事項について入力します。

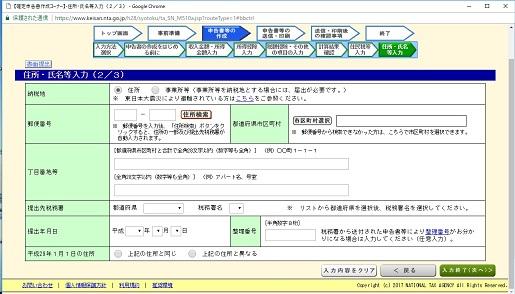

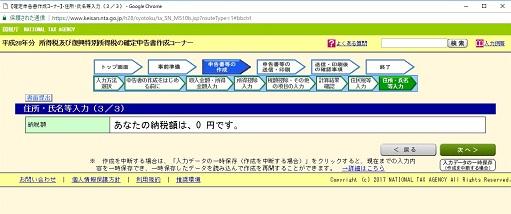

手順18 住所・氏名等の入力を行います。

手順19 マイナンバーの入力を行います。

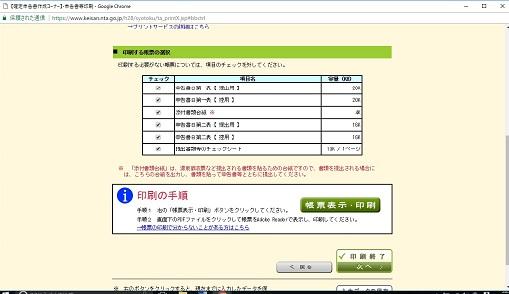

手順20 印刷する書類を選択して印刷!終了!

以上が、給与所得者で太陽光発電の収入が雑所得とみなされる場合の、確定申告の流れです。

税金に関することについては、不明な点を残さずに進めることが大切です。

不明な点は、税務署等に問い合わせして解消するように努めましょう。

また税理士などに業務を委託するのも、納税に関する不安を解消できるのでオススメです。

固定資産税(償却資産)で申告が必要な施設は

太陽光パネルが固定資産になるかどうかについては、10kw以上かどうか、住宅用かどうかが境目になります。

結論から申し上げますと、10kw未満の住宅用以外は全て固定資産税の申告対象となります。

また、住宅用と事業用双方に使用されている場合も利用割合にかかわらず、申告対象となりますので、店舗兼住宅に設置されている場合など注意ください。

固定資産税の支払いはしたくないとお考えの方は10kw未満で住宅に設置することをオススメします。

固定資産(償却資産)は、下記の設備に対してかかります。

- 太陽光パネル(家屋の屋根材となっている場合、家屋として評価対象になり償却資産としての申告は不要です。)

- 架台

- 送電設備

- 電力量計

- パワーコンディショナー

- 接続ユニットなど

固定資産税は市町村税になりますので、御不明な点があるときはお住まいの市町村にお問い合わせてください。

消費税の納税義務が生じる施設は?

消費税の納税義務が生じる太陽光発電施設は、年間の課税売上高が1,000万円を超えるものに限られます。

注意する点としますと、課税対象となるのは個人であれば前々年(2年前)の課税売上高、法人であれば前々期の課税売上高が1,000万円を超えた場合となります。

税金の勉強をして申告は慎重かつ確実に

税金はその性質上、後追いされて過小な支払いが発覚すると追徴課税、加算税、延滞税など、いろいろな名前がついて多く税金を支払う義務が発生してしまいます。

これまで確定申告とは無縁だった方が、太陽光発電設備の設置によって確定申告を行うということは、そのリスクも負うことになります。

税金の申告は不明な点は税務署に問い合わせる、自分でできなそうであれば税理士に業務を委託するなど、誤差がないようにきちんとおこないましょう。

- 太陽光発電に関わる税金は大きく分けて4種類

- 太陽光発電設備の規模や管理状況によって所得が雑所得・事業所得・不動産所得などに分けられる

- 雑所得20万円以上、事業所得38万円以上になりますと確定申告が必要

- 10kw未満の住宅用太陽光発電施設であれば余剰売電になるため確定申告は殆ど必要ない

- 国税庁のHP上から確定申告報告書作成を行うことができる